सामग्री

इतर विभागघर खरेदी करणे ही एक मोठी पायरी आहे आणि आपण ते चरण तयार करण्यास तयार असल्यास, अभिनंदन! आपण काय खर्च करू शकता हे शोधून काढणे आणि आपली क्रेडिट परिपूर्ण करण्याचे काम सुरू करा. चांगली क्रेडिट आपल्याला चांगली व्याज दरासह तारण कर्जासाठी मंजूर होण्यास मदत करते. पूर्व-मंजुरीसाठी अर्ज करा जेणेकरुन आपण काय खर्च करू शकता हे आपल्याला ठाऊक असेल आणि आपल्या सध्याच्या घराकडे देखील कटाक्षाने नकार द्या जेणेकरून आपण आपल्या मोठ्या हालचालीसाठी तयार होऊ शकता.

पायर्या

4 पैकी भाग 1: घरासाठी बजेटिंग

आपल्या बजेटकडे कटाक्ष टाका. आपण आता भाड्याने काय देतात हे बघून प्रारंभ करा. तारणासाठी आपण काय देय देऊ शकता हे शोधण्यासाठी ही चांगली सुरुवात आहे. तथापि, आपण कशासाठी मंजूर होऊ शकता याचा विचार करणे आवश्यक आहे. सर्वसाधारणपणे, आपल्याला केवळ आपल्या प्रीटेक्स उत्पन्नाच्या 30% ते 35% मासिक तारण देयकासाठी मंजूरी मिळेल.

- म्हणून जर आपण दरमहा $ 3,500 घेत असाल तर आपल्याला 1,050 ते $ 1,225 च्या देयकासाठी मंजूर केले जाऊ शकते. आपल्याकडे एकापेक्षा जास्त कर्जदार असल्यास, दोन्ही उत्पन्न एकंदरित मोजले जातात.

लक्षात ठेवा आपले तारण तारणापेक्षा अधिक आहे. आपल्याकडे घर असल्यास, आपल्या मासिक पेमेंटमध्ये फक्त तारण भरणा नसते. आपण मालमत्ता कर भरता, जे आपण राहता त्यानुसार मोठ्या प्रमाणात बदलू शकतात. आपण घरमालकांचा विमा देखील द्याल.- जर आपण आपल्या घरापेक्षा 20% पेक्षा कमी ठेवले तर आपल्याला कदाचित खाजगी तारण विमा (पीएमआय) खरेदी करण्याची आवश्यकता असेल. आपण घरात डीफॉल्ट केल्यास हे सावकाराचे संरक्षण करते. एकदा आपण तारण 20% भरल्यास किंवा आपल्याकडे 20% इक्विटी घरात असल्यास, आपल्याला यापुढे देय देण्याची आवश्यकता नाही.

- आपल्याला घरमालकांची असोसिएशन फी आणि घरावरील देखभाल यासारख्या वस्तूंसाठी अर्थसंकल्प देखील आवश्यक असू शकेल. घराच्या जागेवर आधारित आपणास पूर विमा सारख्या विशेष विमाची देखील आवश्यकता असू शकेल.

- काही मालमत्ता सिंचन मूल्यांकन यासारख्या आपल्या काऊन्टीकडील विशेष फी किंवा मूल्यांकनच्या अधीन असू शकतात. हे दर वर्षी शुल्कामध्ये शेकडो डॉलर्स जोडू शकतात आणि आपल्या तारणात समाविष्ट होऊ शकतात.

तारण कॅल्क्युलेटर वापरा. आपल्याला विविध प्रकारचे गहाणखते कॅल्क्युलेटर ऑनलाइन आढळू शकतात जे आपले बजेट नॅव्हिगेट करण्यात मदत करतात. तथापि, आपल्याला आपल्या क्षेत्रासाठी संबंधित क्रमांकाची आवश्यकता असेल, जसे मालमत्ता कर माहिती आणि घरमालकांच्या विमाची मूलभूत किंमत. Https://www.mortgagecalculator.org/ सारखे वापरून पहा. आपल्याला पाहिजे असलेल्या मासिक देयकासाठी आपण घरासाठी किती खर्च करू शकता हे तारण कॅल्क्युलेटर सांगते.

डाउन पेमेंटसाठी सेव्ह करा. आपण प्रथमच गृह खरेदीदार किंवा दिग्गज असल्यास, आपण एक खास कर्ज मिळवू शकता ज्यास डाउन पेमेंटची आवश्यकता नाही. तथापि, आपल्याला सामान्यत: घराच्या किंमतीच्या 20 टक्के डाउन पेमेंटची आवश्यकता असते. जरी आपल्या कर्जासाठी डाउन पेमेंटची आवश्यकता नसली तरीही आपण जितके जास्तीत जास्त पेमेंट कराल तितके आपण कमी आयुष्यासाठी जितके कमी पैसे द्याल तितक्या मोठ्या प्रमाणात डाउन पेमेंट करणे चांगली कल्पना आहे.- कधीकधी, आपल्याकडे कमी पेमेंट असू शकते, परंतु नंतर मंजूर होण्यासाठी आपण खाजगी तारण विमा (पीएमआय) खरेदी करणे आवश्यक आहे.

4 पैकी भाग 2: आपल्या क्रेडिटवर काम करणे

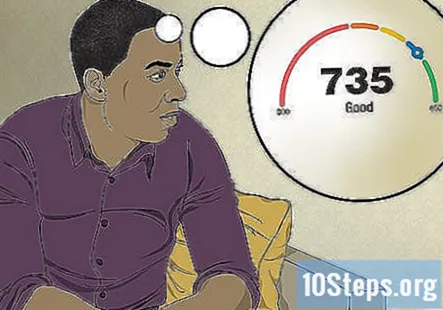

आपला क्रेडिट स्कोअर शोधा. घर खरेदी करताना तुमची क्रेडिट स्कोअर खूप महत्वाची असते. तारणासाठी तुम्हाला अजिबात मंजूर करता येणार नाही किंवा नाही याचा परिणाम होतो आणि तुम्हाला मंजुरी मिळाल्यास हे तुमचे व्याज दर ठरवते. आपला व्याज दर हे निर्धारित करते की आपण दरमहा किती पैसे द्याल आणि तसेच आपल्या तारणासाठी आपण किती व्याज द्याल.

- आपला क्रेडिट स्कोअर शोधण्यासाठी, काही कंपन्या प्रदान करतात त्याप्रमाणे, क्रेडिट कार्ड स्टेटमेंटकडे पहा. आपण क्रेडिट कर्मासारख्या विनामूल्य क्रेडिट सेवेद्वारे एखाद्याची विनंती देखील करू शकता.

- अर्जावर येणार्या प्रत्येक व्यक्तीची क्रेडिट स्कोअर तपासा. आपण आपल्या जोडीदारासह खरेदी करीत असल्यास, उदाहरणार्थ, आपल्या दोन्ही क्रेडिट स्कोअरमध्ये फरक पडतो.

- बहुतेक तारणांसाठी, आपल्याला कमीतकमी 620 च्या क्रेडिट स्कोअरची आवश्यकता असेल, जरी आपल्याकडे खास कर्जात थोडी अधिक सवलत असेल.

आपल्या क्रेडिट अहवालावरील त्रुटी पहा. क्रेडिट अहवालांवर त्रुटी तुलनेने सामान्य आहेत. उदाहरणार्थ, कदाचित आपण कधीही साइन अप केलेले क्रेडिट कार्ड आपल्या स्कोअरवर नकारात्मक परिणाम करत असेल. आपण त्रुटी नोंदविणार्या ब्युरोसह सामान्यतः ट्रान्सऑनियन, इक्विफॅक्स आणि / किंवा तज्ञांकडून त्रुटींचा सामना करू शकता.

आपला क्रेडिट स्कोअर सुधारण्यासाठी आवश्यक वेळ घ्या. आपणास आपला क्रेडिट स्कोर क्रमाने मिळविण्याची आवश्यकता असल्यास, त्यास वेळ लागेल. आपला स्कोअर विशेषतः खराब असल्यास त्यास सुधारण्यासाठी आपल्याला एक वर्षाची किंवा त्याहून अधिक कालावधीची आवश्यकता असू शकेल. जरी आपणास फक्त आपले गुण मिळवायचे असतील तर काही दिवस नव्हे तर काही महिने लागतील.

- आपला क्रेडिट स्कोअर वाढविण्यासाठी आपल्या क्रेडिट कार्डाची शिल्लक १/3 किंवा एकूण मर्यादेपेक्षा कमी मिळवा. प्रत्येक महिन्यात आपला संपूर्ण शिल्लक भरा.

क्रेडिट कार्ड शिल्लक खाली द्या. आपली क्रेडिट स्कोअर सुधारण्याचा एक मार्ग म्हणजे आपण क्रेडिट कार्ड्सवर थकीत रक्कम भरा. उच्च क्रेडिट कार्ड शिल्लक, टक्केवारीनुसार आपले गुण कमी करतात.

- आपण त्याऐवजी खाली पेमेंटसाठी आपले पैसे वाचवत असाल तर आपण आपल्या क्रेडिट कार्ड कंपनीकडून क्रेडिट वाढ देखील मागू शकता. असे केल्याने सावधगिरी बाळगा, कारण कदाचित आपले कर्ज उत्पन्नाचे प्रमाण खूप जास्त असेल. आपली पत मर्यादा वाढवणे हा आपल्यासाठी स्मार्ट आर्थिक निर्णय आहे की नाही हे पाहण्यासाठी एखाद्या सावकाराशी बोला.

आपली देयके वेळेवर करा. आपण देयके चुकवल्यास, याचा तुमच्या क्रेडिट स्कोअरवर तीव्र परिणाम होऊ शकतो. घर विकत घेण्याच्या दिशेने जाताना आपली देयके देण्याबाबत जागरुक रहा.

- हे दरमहा किमानपेक्षा थोडे अधिक पैसे देण्यास देखील मदत करते, कारण हे सूचित होते की आपण एक चांगले पैज आहात.

मोठे आर्थिक बदल करण्यास टाळा. बर्याच कर्ज कंपन्या आपण स्थिर असल्याचे पाहू इच्छित आहेत आणि नवीन घर खरेदी करण्यापूर्वी नवीन घर खरेदी करण्यासारख्या गोष्टी केल्याने आपल्याला स्थिर स्थापित केले जात नाही. त्याचप्रमाणे, नवीन क्रेडिट लाइनचा एक समूह उघडणे देखील आपल्या आर्थिक आरोग्यास हानिकारक ठरू शकते.

- त्याच वेळी, आपल्याकडे काही क्रेडिट क्रियाकलाप असणे आवश्यक आहे जेणेकरुन सावकाराने हे समजेल की आपण क्रेडिट-पात्र आहात. क्रेडिटचे 2 भिन्न स्त्रोत वापरा, परंतु या वेळेवर द्या.

- जर आपण 6 महिन्यांसाठी कोणत्याही प्रकारचे क्रेडिट वापरत नसाल तर आपली क्रेडिट स्कोअर 0 पर्यंत खाली जाऊ शकते, ज्यामुळे आपल्याला चांगले तारण मिळण्याची शक्यता खराब होऊ शकते.

4 पैकी भाग 3: पूर्व-मान्यता किंवा पूर्व पात्रतेसाठी अर्ज करणे

आपल्या कर्जाचे पर्याय तपासा. लोकसंख्येच्या विशिष्ट विभागांना मदत करण्यासाठी बर्याच कर्जांची रचना केली गेली आहे, जसे की पहिल्यांदा गृह खरेदीदार, दिग्गज आणि अगदी पदवीधर. ही कर्जे विविध फायदे देतात, जसे की डाऊन पेमेंट न करणे आणि शक्यतो चांगले व्याज दर. कर्जासाठी खरेदी करताना, आपल्यास उपयुक्त ठरणार्या खास कार्यक्रमांबद्दल विचारा.

आपणास किती कर्ज हवे आहे ते ठरवा. कर्जाची सर्वात सामान्य लांबी म्हणजे 15-वर्ष आणि 30-वर्षांचे तारण. 30 वर्षांच्या तारणासाठी, आपल्याकडे कमी मासिक देय असेल, परंतु आपण कर्जाच्या आयुष्यासाठी मोठी रक्कम द्याल. 15-वर्षाच्या कर्जावरील मासिक देय जाहीरपणे जास्त असेल, परंतु आपल्याला सामान्यत: चांगले व्याज दर मिळेल. तसेच, आपण इक्विटी खूप वेगवान तयार कराल.

- उदाहरणार्थ, जर आपण 20% कमी पेमेंट आणि 4% व्याजदरासह 150,000 डॉलर्सचे घर विकत घेत असाल तर आपण 30 वर्षाच्या कर्जासह दरमहा 2 572.90 डॉलर्स द्याल. कर्जाचे आयुष्यभर, आपण $ 236,243.41 डॉलर्स दिले. लक्षात ठेवा, हे देय फक्त गहाणखत आहे, मालमत्ता कर किंवा खाजगी तारण विमा यासारख्या अतिरिक्त कोणत्याही गोष्टीसाठी नाही.

- त्याच मापदंडांसह, आपण 15 वर्षांच्या कर्जावर दरमहा 7 887.63 डॉलर्स आणि कर्जाच्या आयुष्यासाठी 9 189,772.59 डॉलर्स द्याल.

- समायोज्य दर गहाणखत्यांपासून सावध रहा (एआरएम) तारण सुरूवातीच्या काळात हे आपल्याला कमी दरांसह मोहित करू शकते परंतु बाजार वाढत असताना हे दर वाढतील. एआरएम फक्त तेव्हाच चांगले असतात जर आपण केवळ अल्प कालावधीसाठी घराचे मालक असाल.

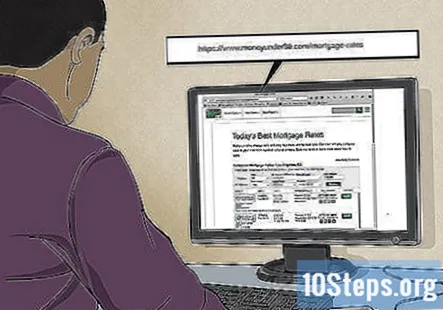

इंटरनेटवरील कर्जाच्या दरांची तुलना करा. तुमच्या कर्जावरील व्याज दर अत्यंत महत्वाचा आहे. व्याज दरामधील टक्केवारीच्या फरकामुळे आपला मासिक देय $ 50 ते USD 60 डॉलर्स इतका बदलू शकतो. म्हणूनच, प्रतिष्ठित कंपनीबरोबर कमी व्याज दर शोधणे योग्य आहे.

- कंपनी प्रतिष्ठित आहे याची खात्री करण्यासाठी बेटर बिझिनेस ब्युरो तपासा.

- दरांची तुलना करण्यासाठी आपण https://www.moneyunder30.com/mortage-rates सारखी साइट वापरू शकता.

- आपल्या निर्णयामध्ये फॅक्टर सवलत गुण. सूट गुण म्हणजे व्याज दर कमी करण्यासाठी बंद केल्यावर आपण भरता.

- काही प्रकरणांमध्ये, आपण काही बंद खर्चाची भरपाई करण्यासाठी विक्रेत्याशी बोलणी करण्यास सक्षम होऊ शकता. या प्रकरणात, आपण विक्रेत्यास कोणत्याही सवलतीच्या बिंदूसाठी पैसे देण्यास सांगू शकता. तथापि, हे स्वयंचलित नाहीत. त्यासाठी तुम्ही विचारलंच पाहिजे.

वेगवेगळ्या कंपन्यांच्या मंजुरीसाठी अर्ज करा. दरांची खरोखरच तुलना करण्यासाठी आपल्याला एकापेक्षा जास्त कंपन्यांकडून पूर्व-मंजूरीसाठी अर्ज करणे आवश्यक आहे. ही बर्यापैकी सोपी प्रक्रिया आहे जी आपण सहसा फोन किंवा इंटरनेटवर करू शकता. आपल्याला किती पैसे कमवायचे आणि आपला सामाजिक सुरक्षितता क्रमांक यासारखी माहिती प्रदान करण्याची आपल्याला आवश्यकता असेल. आपला क्रेडिट स्कोर मिळविण्यासाठी कंपनी आपला क्रेडिट अहवाल आणेल.

- आपल्या क्रेडिट स्कोअरवर कठोर "खेचणे" जसे की आपला स्कोर तपासताना सावकार काय करतो, याने आपल्या क्रेडिटवर परिणाम होऊ शकतो. तथापि, थोड्या काळामध्ये एकाच प्रकारचे पुष्कळ खेचले तर त्याचा परिणाम घरासाठी एक, नवीन क्रेडिट कार्डसाठी आणि नवीन कारसाठी असण्यासारख्या अनेक प्रकारांवर होणार नाही.

- आपण घर-शिकार करता तेव्हा पूर्व-मंजूरी मिळवणे देखील उपयुक्त ठरेल कारण आपण ज्यासाठी वचनबद्ध आहात त्या आपला रिअल इस्टेट एजंट दर्शविते.

4 चा भाग 4: हलविण्याची तयारी करत आहे

आपल्या घराची खोली खोलीनुसार क्रमवारी लावा. बरेच लोक त्यांच्या घरात वस्तू गोळा करतात ज्या त्यांना हालचाल करायच्या नसतात. खोली-खोलीत जा आणि आपण काय ठेऊ इच्छिता, कोणत्या वस्तू टाकून फेकल्या पाहिजेत आणि आपल्याला काय दान द्यावे किंवा काय विकावे याची आयटमची क्रमवारी लावा.

- स्नानगृह सुरू करण्यासाठी एक उत्तम जागा आहे कारण आपल्याला तेथे भावनिक नाही.

भावनिक वस्तू छायाचित्र. आपण हायस्कूलमधील टी-शर्ट किंवा आपल्या लहान मुलाची कलाकृती लहान असल्यापासून धरून ठेवत असल्यास, त्यास नाकारण्याची वेळ येऊ शकते. एक किंवा दोन नमुना म्हणून ठेवा आणि बाकीचे फोटो घ्या. अशा प्रकारे, आपल्याकडे एक स्मरणपत्र म्हणून काहीतरी असेल.

देणगीचे ढीग तयार करा. आपल्या घरात देणग्यांसाठी जागा नियुक्त करा. तेथे मोठा बॉक्स ठेवण्यास ते मदत करू शकतात. आपल्याला दान करावयाचे असलेले वस्तू सापडल्यामुळे त्या त्या ठिकाणी घेऊन जा म्हणजे आपल्याकडे पुरेशा वस्तू असतील तेव्हा आपण सहजपणे सहल करू शकता.

- आपण गॅरेज विक्री करण्याची योजना आखल्यास आपण विक्री करू इच्छित असलेल्या वस्तूंसाठी आपण ब्लॉकला देखील ठेवू शकता.

मोठ्या वस्तूंची विक्री करा स्थानिक वेबसाइटवर. आपल्याला नको असलेले फर्निचर आढळल्यास, नवीन घर विकत घेण्याच्या अगोदरच्या महिन्यांत त्याची विक्री सुरू करा. क्रॅगलिस्ट, फेसबुक, लेटगो आणि क्र्रब अपील यासारख्या साइट्स आपल्या वस्तू विक्रीसाठी प्रयत्न करा. किंमत ठरवताना वय, अट आणि फर्निचरचा प्रकार विचारात घ्या. तपशीलवार वर्णनासह आयटमची यादी करा तसेच चांगल्या प्रकाशात घेतलेली छायाचित्रे.

समुदाय प्रश्न आणि उत्तरे

टिपा

- नवीन घर खरेदी करण्यासाठी नियोजन ही गुरुकिल्ली आहे. आपण केवळ वित्तपुरतेच नाही तर स्थानाबद्दल देखील योजना आखली पाहिजे.

दररोज विकीच्या वेळी, आम्ही आपल्याला सूचना, सूचनांमध्ये प्रवेश देण्यासाठी कठोर परिश्रम करतो जे आपल्याला अधिक चांगले जीवन जगण्यास मदत करेल, मग ते आपल्यास सुरक्षित, निरोगी ठेवत असेल किंवा आपले कल्याण सुधारेल. सध्याच्या सार्वजनिक आरोग्य आणि आर्थिक संकटांमध्ये, जेव्हा जग नाट्यमयपणे बदलत आहे आणि आपण सर्वजण शिकत आहोत आणि दैनंदिन जीवनात होणार्या बदलांशी जुळवून घेत आहोत, लोकांना विकीची आवश्यकता पूर्वीपेक्षा कितीतरी जास्त आहे. आपले समर्थन विकीला अधिक सखोल सचित्र लेख आणि व्हिडिओ तयार करण्यासाठी आणि जगातील कोट्यावधी लोकांसह आमची विश्वासार्ह ब्रँडची प्रशिक्षण सामग्री सामायिक करण्यास मदत करते. कृपया आज विकीला कसे योगदान देण्याचा विचार करा.