सामग्री

इतर विभागबहुतेक कर्ज संपूर्ण आयुष्यभर पूर्णपणे दिले जातात, तर काही कर्जे अशी सेट केली जातात की शेवटी अतिरिक्त देय देय असेल. ही देयके बलून पेमेंट म्हणून ओळखली जातात आणि बर्याचदा निश्चित-दर किंवा समायोज्य-दर गहाणखत आढळू शकतात. संपूर्णपणे कर्ज देण्याच्या कर्जाची (आयुष्यभर दिलेली कर्ज) तुलनेत बलून पेमेंटचा वापर कमी मासिक पेमेंट्सची अनुमती देऊ शकतो, परंतु कर्जाच्या अखेरीस खरोखर मोठ्या प्रमाणात पेमेंट देखील होऊ शकते. बर्याच प्रकरणांमध्ये, बलून पेमेंट स्वतःच पुनर्वित्त केले पाहिजे आणि अतिरिक्त कर्ज म्हणून दिले पाहिजे. मायक्रोसॉफ्ट एक्सेलचा वापर करून बलून पेमेंटची किंवा एका निश्चित बलून पेमेंट रकमेसह कर्जावर दिलेली देयके मोजणे सोपे आहे.

पायर्या

पद्धत 1 पैकी 2: एक्सेल मधील बलून पेमेंटची गणना करत आहे

आपल्या प्रस्तावित बलून पेमेंट कर्जाचा तपशील गोळा करा. आपल्याला आपला वार्षिक व्याज दर, कर्जाची रक्कम (प्रिन्सिपल), आपल्या कर्जाचा कालावधी (वर्षांमध्ये) आणि आपले मासिक देय माहित असणे आवश्यक आहे. आपल्या कर्जाच्या करारावर हे आढळू शकते.- वैकल्पिकरित्या, आपण घेऊ शकता अशा कर्जाच्या करारासाठी आपण आपली स्वतःची मूल्ये प्रविष्ट करू शकता. आपल्या पतपात्रतेसाठी आपल्या कर्जाच्या कर्जावरील प्रचलित व्याज दरावर संशोधन करण्याचे निश्चित करा.

- आपण तेथून मासिक देय रकमेची रक्कम कर्ज पेमेंट्सची गणना कशी करावी यासाठीच्या निर्देशांचे पालन करून आणि मिळवून मिळवू शकता.

एक्सेलमध्ये नवीन वर्कशीट उघडा. आपल्या संगणकावर एक्सेल उघडा आणि नवीन रिक्त कार्यपुस्तिका उघडणे निवडा. प्रोग्रामने नंतर रिक्त कार्यपत्रक प्रदर्शित केले पाहिजे. आपल्या बलून पेमेंटची गणना करण्यासाठी हे आपले कार्यक्षेत्र असेल.

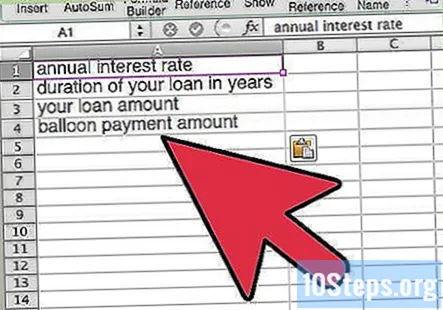

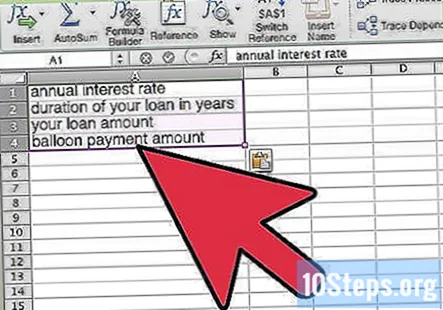

आपल्या व्हेरिएबल्ससाठी लेबले तयार करा. A1 ते A4 पर्यंत सेलमध्ये आपली चलांची नावे खालीलप्रमाणे द्याः वार्षिक व्याज दर, आपल्या कर्जाचा कालावधी (वर्षे), मासिक देय आणि आपली कर्जाची रक्कम (प्रिन्सिपल). हे सुनिश्चित करेल की आपण नंतर आपले चल बदलल्यास आपण कोणतीही मूल्ये मिसळणार नाहीत.

आपल्या कर्जासाठी चल प्रविष्ट करा. आपल्या लेबलालगतच्या सेलमध्ये आपले बदल भरा. हे बी 1 ते बी 4 पेशी असतील. आपण प्रत्येक सेलमध्ये योग्य चल ठेवले आहेत हे सुनिश्चित करण्यासाठी पुन्हा तपासा, कारण आपली गणना यावर अवलंबून असेल. उदाहरणार्थ, खालील चल विचारात घ्या:

- बी 1 मध्ये 0.04 म्हणून वार्षिक 4% दर प्रविष्ट केला जाईल

- 15 वर्षांचे कर्ज बी 2 मध्ये 15 म्हणून प्रवेश केले जाईल.

- 3 1000 चे मासिक देय बी -3 मध्ये -1000 म्हणून प्रविष्ट केले जाईल. खात्री करा की हे नकारात्मक संख्या म्हणून प्रविष्ट केले गेले आहे. अशाप्रकारे एक्सेल पेमेंट्स ओळखतो.

- बी 4,000 मध्ये 150,000 म्हणून कर्जाची रक्कम प्रविष्ट करावी.

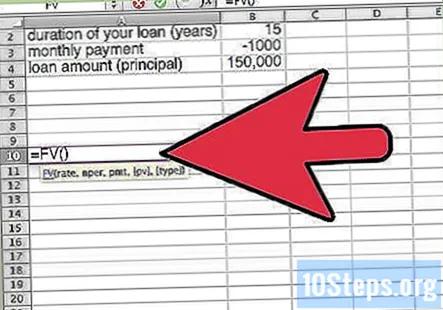

आपले समीकरण सेट करा. आपल्या देय देयकाची गणना करण्यासाठी वापरलेले समीकरण हे भविष्यातील मूल्य कार्य आहे. हे एक्सेलमध्ये "एफव्ही" चिन्हासह दर्शविले जाते. हे एकतर जवळपासच्या सेलमध्ये स्वतःच टाइप केले जाऊ शकते "= एफव्ही (" टाइप करून किंवा फंक्शन्स टॅबमध्ये आर्थिक फंक्शन्स अंतर्गत आढळतात. एकतर आपण सेलमध्ये टाईप करता तेव्हा फंक्शन तुम्हाला खाली वेरियबल्सची सूचना देईल: = एफव्ही (रेट, एनपीआर, पीएमटी,,).

आपले चल प्रविष्ट करा. आपण आपल्या वर्कशीटवर आधीपासून प्रविष्ट केलेल्या आपल्या चलमधून प्रत्येक चलचा दुवा साधला जाईल. तथापि, काही व्हेरिएबल्स प्रविष्ट केल्यावर त्यांचे काही बदल केले जाणे आवश्यक आहे. याव्यतिरिक्त, ते योग्य क्रमाने प्रविष्ट केले जाणे आवश्यक आहे. खालीलप्रमाणे आपले चर प्रविष्ट करा:

- प्रॉमप्ट "दर" आपला नियमित कालावधीचे व्याज दर विचारत आहे. म्हणजेच तुमचा मासिक व्याज दर. सूचित केल्यास, "= एफव्ही (" टाइप केल्यानंतर, सेल बी 1 वर क्लिक करा, जिथे आपला दर असावा. नंतर, आपल्या वार्षिक दराला 12 ने विभाजित करण्यासाठी "/ 12" टाइप करा आणि आपला मासिक व्याज दर शोधा. प्रोग्राम आता याची गणना करेल. आपण आपल्या समीकरणात आहात. पुढील चलवर जाण्यासाठी स्वल्पविराम प्रविष्ट करा.

- जर तुमची देय रक्कम त्रैमासिक असेल तर १२ च्या ऐवजी by ने भाग घ्या. अर्ध-वार्षिक देयकासाठी २ ने भाग घ्या.

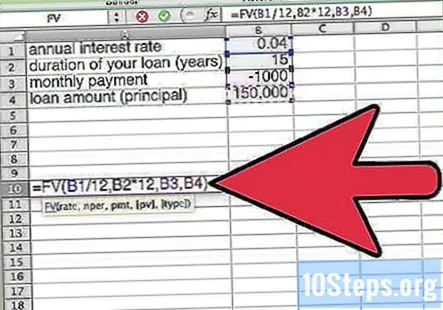

- मासिक देयके गृहीत धरुन, आपले समीकरण आता यासारखे दिसले पाहिजे: = एफव्ही (बी 1/12,

- प्रॉम्प्ट "एनपीआर" एकूण देयकाची विचारणा करीत आहे. येथे, आपण कर्जावरील एकूण मासिक देयके शोधण्यासाठी आपल्या कर्जाचा कालावधी 12 ने वाढवू इच्छित आहात. सूचित केल्यास, बी 2 वर क्लिक करा आणि नंतर समीकरणात गुणाकार करण्यासाठी * 12 टाइप करा. पुढील चल वर जाण्यासाठी स्वल्पविराम प्रविष्ट करा.

- तिमाही देयकासाठी 4 किंवा अर्ध-वार्षिक देयकासाठी 2 ने गुणाकार करा.

- मासिक देयके गृहीत धरून, आपले समीकरण आता यासारखे दिसले पाहिजे: = एफव्ही (बी 1/12, बी 2 * 12,

- प्रॉम्प्ट "संध्याकाळी" बी 3 मध्ये प्रवेश केल्यानुसार फक्त आपल्या मासिक देयकासाठी विचारत आहे. सूचित केल्यास फक्त बी 3 वर क्लिक करा किंवा ते समीकरणात टाइप करा. पुढील चल वर जाण्यासाठी स्वल्पविराम प्रविष्ट करा.

- आपले समीकरण आता यासारखे दिसले पाहिजे: = एफव्ही (बी 1/12, बी 2 * 12, बी 3,

- चौथा प्रॉम्प्ट, "," फक्त प्रिन्सिपल किंवा कर्जाची रक्कम विचारत आहे. सूचित केल्यास फक्त बी 4 वर क्लिक करा. त्यानंतर आपण क्लोजिंग कंस सह समीकरण बंद करू शकता. शेवटचा व्हेरिएबल, "," येथे अनावश्यक आहे.

- आपले अंतिम समीकरण खालीलप्रमाणे असावे: = एफव्ही (बी 1/12, बी 2 * 12, बी 3, बी 4)

- प्रॉमप्ट "दर" आपला नियमित कालावधीचे व्याज दर विचारत आहे. म्हणजेच तुमचा मासिक व्याज दर. सूचित केल्यास, "= एफव्ही (" टाइप केल्यानंतर, सेल बी 1 वर क्लिक करा, जिथे आपला दर असावा. नंतर, आपल्या वार्षिक दराला 12 ने विभाजित करण्यासाठी "/ 12" टाइप करा आणि आपला मासिक व्याज दर शोधा. प्रोग्राम आता याची गणना करेल. आपण आपल्या समीकरणात आहात. पुढील चलवर जाण्यासाठी स्वल्पविराम प्रविष्ट करा.

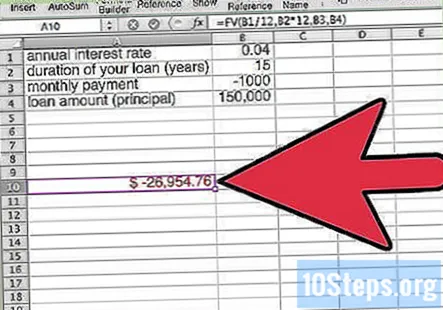

आपले समीकरण सोडविण्यासाठी enter दाबा. आपण सर्वकाही योग्यरित्या प्रविष्ट केले आहे हे तपासा आणि आपल्या समीकरणामध्ये कोणत्याही त्रुटी किंवा अनावश्यक क्रमांक नाहीत. आपण ज्या सूत्रात प्रवेश केला त्याच प्रोग्राममध्ये प्रोग्राम आपले उत्तर परत करेल.

आपल्या उत्तराचे पुनरावलोकन करा. आपण सर्वकाही योग्यरित्या प्रविष्ट केले असल्यास उत्तर एक नकारात्मक नंबर म्हणून परत येईल. याचा सहज अर्थ असा की तो देय आहे, परतावा नाही. आपल्या कर्जाच्या शेवटी दिलेले संख्या बलून पेमेंट असेल. जर संख्या सकारात्मक असेल तर याचा अर्थ असा आहे की आपण आपला डेटा चुकीचा प्रविष्ट केला आहे किंवा आपल्याकडे बलून पेमेंट कर्ज नाही.

- या उदाहरणातील व्हेरिएबल्स वापरुन, कर्जाची मुदत संपल्यानंतर $ 26,954.76 चे बलून पेमेंट होईल.

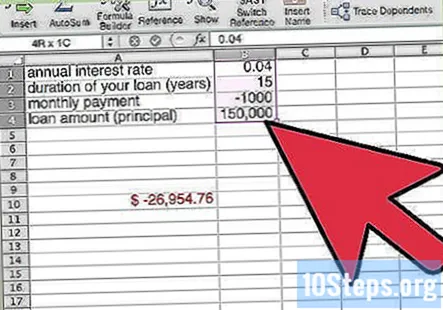

भिन्न व्याज दर किंवा देय रक्कम प्रतिबिंबित करण्यासाठी, इच्छित असल्यास, व्हेरिएबल्स समायोजित करा. हे आपल्याला अधिक चांगल्या मासिक देयकाची भरपाई करण्यास किंवा आपल्या कर्जाची लांबी वाढविण्यापर्यंतच्या चांगल्या दराच्या प्रभावाची गणना करण्यास अनुमती देईल.

2 पैकी 2 पद्धत: बलून पेमेंट कर्जावरील पेमेंट्सची गणना करणे

तुमची माहिती गोळा करा. अशा प्रकारे आपल्या देयकाची गणना केल्यास कर्जाचे आयुष्य संपल्यानंतर दिलेल्या बलून पेमेंटसह आपण दरमहा किती पैसे द्याल हे आपल्याला पाहण्याची अनुमती मिळेल. ही माहिती शोधण्यासाठी, एकतर आपल्या कर्जाच्या कराराचा सल्ला घ्या किंवा आपण जितक्या चांगल्या प्रकारे माहिती घेऊ शकता त्या माहितीचा अंदाज घ्या. लक्षात ठेवा आपण वेगवेगळ्या कर्जावरील देयकाचा अंदाज घेण्यासाठी ही माहिती नेहमीच भिन्न भिन्न मूल्यांमध्ये बदलू शकता.

- आपल्याला पुढील माहितीची आवश्यकता आहेः आपला वार्षिक व्याज दर, वर्षातील आपल्या कर्जाचा कालावधी, आपल्या कर्जाची रक्कम आणि आपला बलून भरण्याची रक्कम.

एक्सेलमध्ये नवीन वर्कशीट उघडा. आपल्या संगणकावर एक्सेल उघडून प्रारंभ करा. त्यानंतर, एक नवीन, रिक्त कार्यपुस्तिका उघडा आणि त्या कार्यपत्रकात आपल्या कार्यास प्रारंभ करा.

आपल्या चल साठी लेबले प्रविष्ट करा. पहिल्या स्तंभात, स्तंभ अ मध्ये आपण वापरत असलेल्या चलांसाठी नावे प्रविष्ट करा. आपण खाली वरुन खाली त्या खालीलप्रमाणे प्रविष्ट केल्यास हे सर्वात सोपे आहे: आपला वार्षिक व्याज दर, वर्षातील आपल्या कर्जाचा कालावधी, आपली कर्जाची रक्कम आणि आपला बलून भरण्याची रक्कम.

- जर योग्यरित्या प्रविष्ट केले असेल तर ही माहिती A1 सेल A1 सेलमध्ये असेल.

आपले व्हेरिएबल्स इनपुट करा. आपल्या चल नावे पुढील योग्य लेबलच्या जागांवर आपली कर्ज माहिती टाइप करा. जर योग्यरित्या प्रविष्ट केले असेल तर ते खालीलप्रमाणे प्रविष्ट केले पाहिजेत:

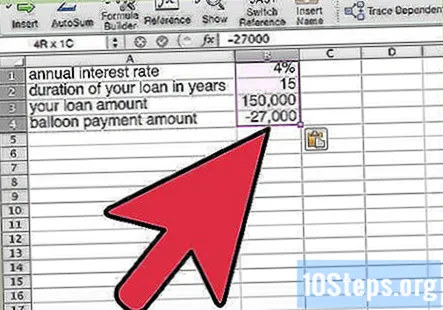

- आपला वार्षिक व्याज दर, उदाहरणार्थ 4%, सेल बी 1 मध्ये प्रविष्ट केला जावा. टक्के चिन्हाची खात्री करुन घ्या.

- आपल्या कर्जाचा कालावधी, उदाहरणार्थ 15 वर्षे, सेल बी 2 मध्ये एक साधी संख्या म्हणून प्रविष्ट केला जावा. या प्रकरणात, आपण फक्त 15 प्रविष्ट कराल.

- आपल्या कर्जाची रक्कम, ज्याला प्रिन्सिपल देखील म्हणतात, सेल बी 3 मध्ये प्रवेश केला पाहिजे. उदाहरणार्थ, ,000 150,000 च्या कर्जाच्या रकमेसाठी, आपण 150,000 प्रविष्ट कराल. एक्सेल असे गृहीत धरेल की ही एक रक्कम आहे; डॉलर चिन्ह प्रविष्ट करण्याची गरज नाही.

- बी 4 सेलमध्ये आपली बलून रक्कम प्रविष्ट करा. ही देय रक्कम असल्याने ही एक नकारात्मक संख्या असावी. उदाहरणार्थ, ,000 27,000 बलून पेमेंटसाठी आपण -27,000 प्रविष्ट कराल.

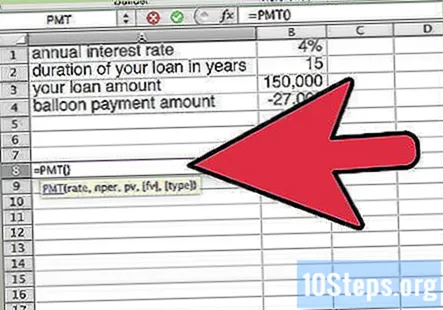

आपले समीकरण सेट करा. पेमेंट फंक्शनमध्ये येथे वापरलेले फंक्शन, एक्सेलने पीएमटी म्हणून संक्षिप्त केले. हे समीकरण प्रविष्ट करण्यासाठी, जवळपास रिक्त सेल शोधा आणि "= PMT (" टाइप करा. प्रोग्राम नंतर आपल्याला या प्रमाणे चल करीता विचारेल: = पीएमटी (रेट, एनपीआर, पीव्ही,,)).

आपले बदल समीकरण मध्ये इनपुट करा. पीएमटी फंक्शनमध्ये आपल्या प्रविष्ट केलेल्या बदलांमध्ये अतिरिक्त बदल करावे लागतील. सूचित केल्यास, खाली खालीलप्रमाणे चल प्रविष्ट करा:

- "रेट" प्रॉमप्टसाठी आपल्याला आपल्या वार्षिक दराऐवजी आपल्या नियतकालिक दराची आवश्यकता असेल. याचा अर्थ आपल्या कर्जावरील वर्षाच्या पेमेंट्सच्या संख्येनुसार सेल बी 1 मधील आपला वार्षिक दर विभागणे. मासिक पेमेंटसाठी, १२ ने विभाजित करा, त्रैमासिक पेमेंटसाठी by ने आणि अर्ध-वार्षिक पेमेंटसाठी २ ने. पुढील व्हेरिएबलवर जाण्यासाठी स्वल्पविराम प्रविष्ट करा.

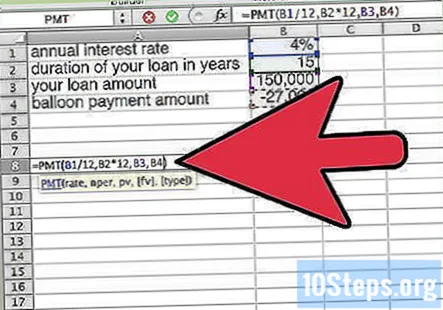

- मासिक पेमेंट्स गृहीत धरुन, आपले समीकरण आता यासारखे दिसले पाहिजे: = पीएमटी (बी 1/12)

- "एनपीआर" प्रॉमप्टसाठी, सेल बी 2 मध्ये आपल्या कर्जाचा कालावधी प्रविष्ट करा. तथापि, रेट प्रॉमप्ट प्रमाणे, हे एकूण देय संख्येसह समायोजित करणे आवश्यक आहे. मासिक पेमेंटसाठी, 12 ने गुणाकार, तिमाहीसाठी 4 ने आणि अर्धवार्षिकसाठी 2 ने. पुढील व्हेरिएबलवर जाण्यासाठी स्वल्पविराम प्रविष्ट करा.

- मासिक देयके गृहीत धरून, आपले समीकरण आता यासारखे दिसले पाहिजे: = पीएमटी (बी 1/12, बी 2 * 12,

- "Pv" आणि "" प्रॉम्प्टसाठी अनुक्रमे B3 आणि B4 मध्ये आपले शेवटचे दोन व्हेरिएबल्स प्रविष्ट करा. बी 3 नंतर स्वल्पविराम प्रविष्ट करण्याचे सुनिश्चित करा. नंतर बंद होणारे कोष्ठक चिन्ह असलेले समीकरण बंद करा.

- आपले समाप्त केलेले समीकरण असे दिसावे: = पीएमटी (बी 1/12, बी 2 * 12, बी 3, बी 4)

- "रेट" प्रॉमप्टसाठी आपल्याला आपल्या वार्षिक दराऐवजी आपल्या नियतकालिक दराची आवश्यकता असेल. याचा अर्थ आपल्या कर्जावरील वर्षाच्या पेमेंट्सच्या संख्येनुसार सेल बी 1 मधील आपला वार्षिक दर विभागणे. मासिक पेमेंटसाठी, १२ ने विभाजित करा, त्रैमासिक पेमेंटसाठी by ने आणि अर्ध-वार्षिक पेमेंटसाठी २ ने. पुढील व्हेरिएबलवर जाण्यासाठी स्वल्पविराम प्रविष्ट करा.

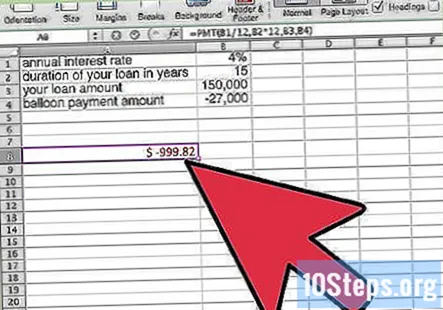

आपले समीकरण सोडवा. एंटर दाबा. आपण ज्या समीकरणात प्रवेश केला त्या सेलमध्ये आपला निकाल दर्शविला जावा. ही एक लाल, नकारात्मक संख्या असेल. पुन्हा, याचा अर्थ असा आहे की ही देय रक्कम आहे. जर ती नकारात्मक संख्या नसेल तर आपण काही माहिती चुकीच्या पद्धतीने प्रविष्ट केली आहे किंवा आपले कर्ज एक बलून पेमेंट कर्ज नाही.

- उदाहरणार्थ, कार्यक्रम $ 999.82 चे मासिक देय परत करेल.

संख्या संपादित करा. जर आपण एकाधिक कर्जाची तुलना करत असाल तर, ही पेमेंट आकडेवारी वर्कशीटमध्ये इतरत्र जतन करा आणि आपल्या इतर कर्जांमधून माहिती प्रविष्ट करा. हे आपल्याला वेगवेगळ्या कर्जाची रक्कम, व्याज दर, कालावधी किंवा बलून पेमेंट्सची देयके तुलना करण्यास अनुमती देईल.

समुदाय प्रश्न आणि उत्तरे

टिपा

- आपण आपल्या मुदतीच्या शेवटी बलून पेमेंट रकमेचा पुनर्वित्त करण्यास सक्षम होऊ शकता.

- आपण बलून तारणासाठी अधिक चांगले व्याज दरासाठी बोलणी करण्यास सक्षम होऊ शकता. हे आपल्याला बलून पेमेंटसाठी शेवटी तारण मुदतीसाठी अतिरिक्त निधी वाचविण्यास अनुमती देईल.

- तारण असलेल्या बलून पेमेंट कर्जासाठी, तुम्ही मॅच्युरिटीच्या तारखेपूर्वी तुमच्या घराचे पुनर्वित्त करून किंवा पैसे विकून पैसे वाचवू शकता.

चेतावणी

- बलून पेमेंट रकमेची पुनर्वित्त घ्या, ही जर तुमची योजना असेल तर ती देय होण्यापूर्वीच.

दररोज विकीच्या वेळी, आम्ही आपल्याला सूचना, सूचनांमध्ये प्रवेश देण्यासाठी कठोर परिश्रम करतो जे आपल्याला अधिक चांगले जीवन जगण्यास मदत करेल, मग ते आपल्यास सुरक्षित, निरोगी ठेवत असेल किंवा आपले कल्याण सुधारेल. सध्याच्या सार्वजनिक आरोग्य आणि आर्थिक संकटांमध्ये, जेव्हा जग नाट्यमयपणे बदलत आहे आणि आपण सर्वजण शिकत आहोत आणि दैनंदिन जीवनात होणार्या बदलांशी जुळवून घेत आहोत, लोकांना विकीची आवश्यकता पूर्वीपेक्षा कितीतरी जास्त आहे. आपले समर्थन विकीला अधिक सखोल सचित्र लेख आणि व्हिडिओ तयार करण्यासाठी आणि जगातील कोट्यावधी लोकांसह आमची विश्वासार्ह ब्रँडची प्रशिक्षण सामग्री सामायिक करण्यास मदत करते. कृपया आज विकीला कसे योगदान देण्याचा विचार करा.